01 人员人工费用

02 直接投入费用

03 折旧费用与长期待摊费用

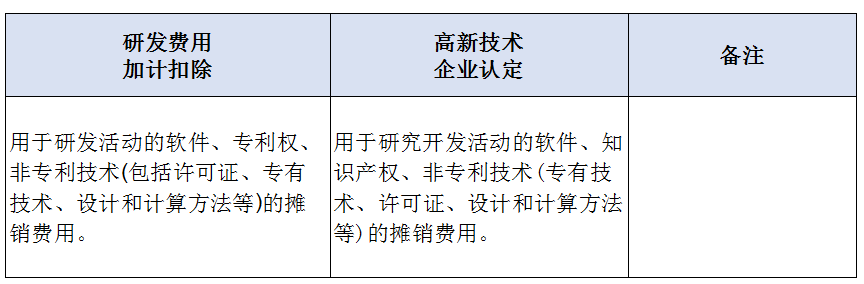

04 无形资产摊销

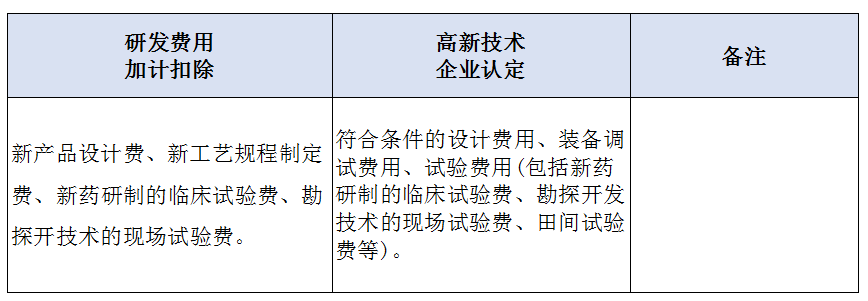

05 设计实验等费用

06 其他相关费用

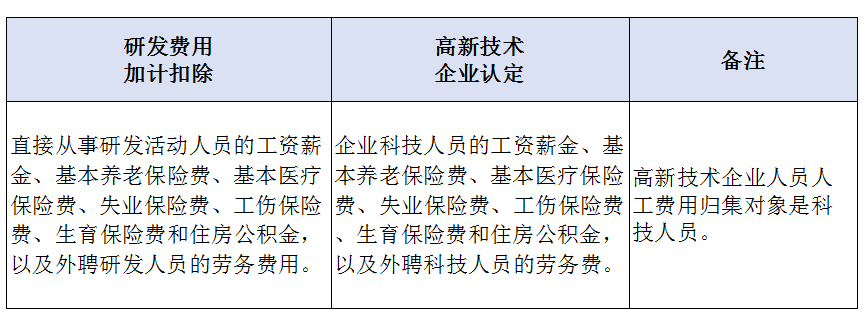

人员人工。加计扣除口径中人员人工包括直接从事研发活动人员的工资薪金、“五险一金”,以及外聘研发人员的劳务费用。而高新认定归集口径指的是企业科技人员工资薪金、“五险一金”、及外聘科技人员劳务费用,其中科技人员是指直接从事研发和相关技术创新活动,以及专门从事上述活动的管理和提供直接技术服务的,累计实际工作时间在183天以上的人员。

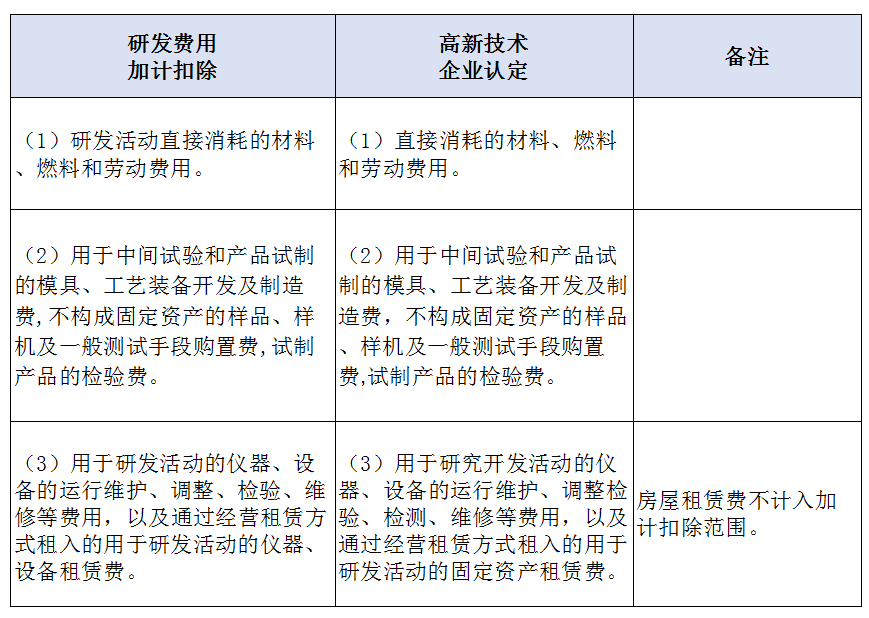

直接投入。加计扣除中的直接投入包括材料、燃料、动力费用以及专门用于中间试验和产品试制的模具、工艺装备开发制造费,研发设备、器具的租赁费。而高新认定中除上述内容外,还包括用于研发的房屋租赁费。

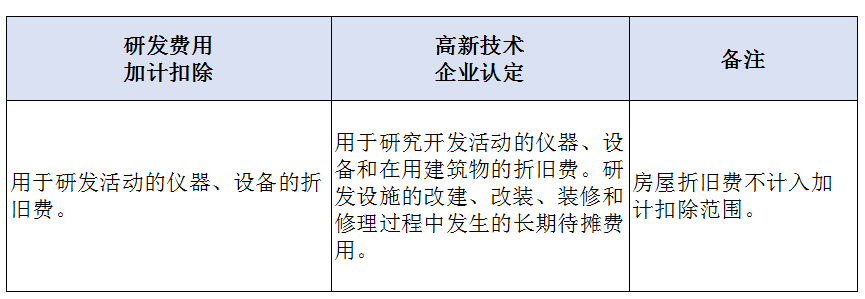

折旧费用和长期待摊费用。加计扣除中该项只包括专门用于研发活动的仪器、设备的折旧费或租赁费。而高新认定中还包括研发在用建筑物的折旧以及研发改建、修理中的长期待摊费用。

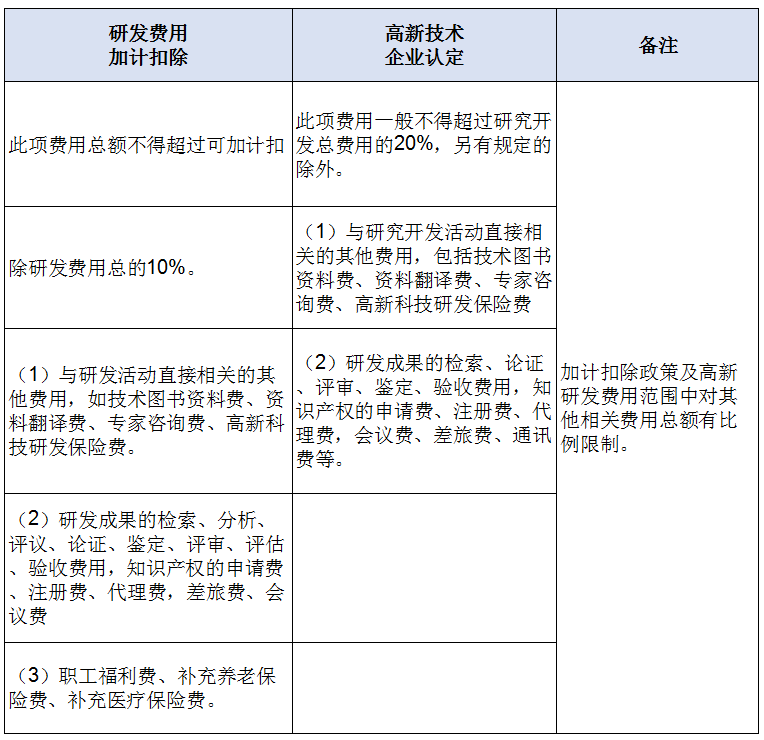

其他费用。由于高新认定时采取了不完全列举的方法,而加计扣除则采取正列举的方法,加计扣除政策中未列举的项目都不允许计入加计扣除的范围。而高新认定中的研发费还包括为研究开发活动所发生的其他费用,如办公费、通讯费、专利申请维护费、高新科技研发保险费等。

政策依据:

1.《财政部国家税务总局 科技部关于完善研究开发费用税前加计扣除政策的通知》(财税〔2015〕119号)

2.《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)

3.《科技部 财政部 国家税务总局关于修订印发《高新技术企业认定管理办法》的通知》(国科发火〔2016〕32号)

4.《科技部 财政部 国家税务总局关于修订印发<高新技术企业认定管理工作指引>的通知》(国科发火〔2016〕195号)